Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

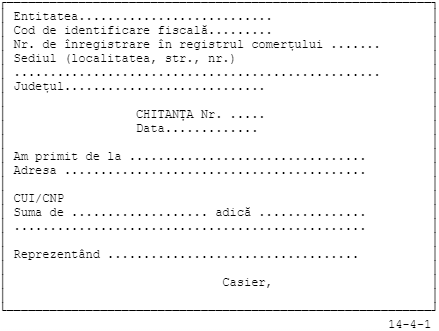

Chitanta este un document financiar-contabil care justifica inregistrarea de numerar in registrul de casa: incasari, plati, depuneri de numerar. Chitanta este astfel un document pe baza caruia se realizeaza o operatiune contabila.

Spre deosebire de factura, aceasta nu poate fi stornata si avand in vedere ca pe baza ei se incaseaza sume in numerar, nu sunt acceptate corecturi sau stersaturi.

La ce folosim chitanța fiscală?

Documentul financiar-contabil cel mai des utilizat în activitatea agenţilor economici este chitanţa și serveşte ca:

-document justificativ pentru depunerea unei sume în numerar la casieria unității;

-document justificativ de înregistrare în registrul de casă şi în contabilitate (emis în cazul vânzării de produse sau prestării de servicii pentru care plata se face în numerar).

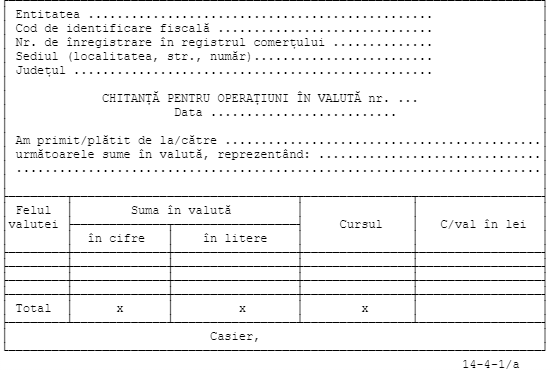

Chitanţa şi chitanţa pentru operaţiuni în valută sunt documente justificative de înregistrare în registrul de casă/registrul de casă în valută şi în contabilitate a încasărilor şi plăţilor efectuate în numerar (lei/valută), precum şi a depunerilor de sume la casieria entităţii.

În condiţiile în care sumele înscrise în chitanţă sunt aferente livrărilor de bunuri sau prestărilor de servicii scutite fără drept de deducere conform prevederilor din Codul fiscal, formularul de chitanţă este documentul justificativ care stă la baza înregistrării veniturilor în contabilitate.

În condiţiile utilizării aparatelor de marcat electronice fiscale, în conformitate cu prevederile legale, documentul în baza căruia se înregistrează în contabilitate veniturile aferente încasărilor zilnice este Raportul fiscal de închidere zilnică, respectiv Registrul special întocmit în condiţiile defectării aparatelor de marcat electronice fiscale.

Se întocmeşte pentru fiecare sumă încasată, de către casierul entităţii şi se semnează de acesta pentru primirea sumei. semnează de acesta pentru primirea sumei.

MODEL DE FORMULARE CONFORM O 2634/2015 :